“รศ.ดร.นงนุช ตันติสันติวงศ์” นักวิชาการด้านเศรษฐกิจฯ แจงปมดรามาผ่อนบ้านเงินต้นแทบไม่ลด เป็นการคำนวณของการจ่ายน้อยผ่อนระยะยาว งวดต่อ ๆ ไปสัดส่วนดอกเบี้ยจะลดลงเองตามเงินต้นที่ลดจากการจ่ายในงวดที่แล้ว ลั่นไม่ต้องกังวล ไม่มีทางที่ดอกเบี้ยจะแซงเงินต้นที่กู้มาแน่นอน

รศ.ดร.นงนุช ตันติสันติวงศ์ นักวิชาการด้านเศรษฐกิจ การเงินและการคลังและภาษี มหาวิทยาลัยนอตทิงแฮม เทรนต์ ประเทศอังกฤษ และ Visiting Academic, School of Electronics & Computer Science, University of Southampton ได้โพสต์เฟซบุ๊ก ว่า

(อ่านให้จบ ก่อนแชร์นะคะ)

จากประเด็นจ่ายงวดหลักหมื่น คืนต้นหลักบาท จนมีข่าวว่าจะกำหนดห้ามคิดดอกเบี้ยมากกว่าเงินต้น … แสดงให้เห็นว่าสังคมไทยยังขาดความรู้ด้านการเงินอยู่พอสมควร

วันนี้ขอถือโอกาสสอน Money and Banking 101 อธิบายหลักการคิดค่างวดที่ผ่อนกันในแต่ละเดือน (จริงๆ ก็เคยเขียนบทความเรื่องนี้ไว้เมื่อ 3-4 ปีที่แล้ว) เพื่อให้เข้าใจตรงกัน

ก่อนอื่น ต้องเข้าใจกันก่อนค่ะว่า เงินที่ต้องส่งแต่ละงวดประกอบด้วย 2 ส่วนค่ะ คือดอกเบี้ย และเงินต้น

ในระบบการเงินทั่วโลก การกู้แบบระยะยาว หรือที่เรียกกันว่า Term Loan มีการคำนวณค่างวด 2 แบบค่ะ

– แบบที่ 1 เป็นการคิดจากเงินต้นบวกดอกเบี้ยทั้งหมดที่ต้องจ่ายตลอดอายุสัญญา แล้วคิดค่างวดด้วยการหารด้วยจำนวนงวด เพราะฉะนั้น เวลาเรียกเก็บ บิลจะแสดงเงินดอกเบี้ยและเงินต้นกระจายเท่ากันทุกเดือน

– แบบที่ 2 เราเรียกว่าลดต้นลดดอก หมายถึง การจ่ายเงินไปในแต่ละงวด จะทำให้เงินต้นที่ค้างชำระลดลง สัดส่วนของเงินแต่ละงวดที่เป็นดอกเบี้ยก็จะลดลงตามที่เงินต้นลดลงจากการจ่ายในงวดที่แล้ว ในขณะที่สัดส่วนของเงินต้นในการจ่ายแต่ละงวดเพิ่มขึ้น

ที่อังกฤษ เวลาสมัครขอสินเชื่อบ้าน ธนาคารหรือเอเยนต์จะถามคำถามต่อไปนี้

1. เราจะเลือกจ่ายแบบที่ 1 หรือแบบที่ 2

2. เราอยากจะผ่อนนานแค่ไหน

3. เรามีเงินเดือนหรือรายได้เท่าไหร่

4. เราอยากจะจ่ายเงินสดเองเท่าไหร่ และกู้จากธนาคารอีกเท่าไหร่

โดยทั่วไป การกู้ซื้อรถจะเป็นแบบที่ 1 ส่วนการกู้ซื้ออสังหาริมทรัพย์ในประเทศไทยมักจะเป็นแบบที่ 2

เรามาดูการกู้ซื้อบ้านที่จ่ายงวดแบบที่ 2 ที่เป็นประเด็นในข่าวกันค่ะ

เช่น กู้มา 1 ล้านบาท ระยะเวลา 20 ปี อัตราดอกเบี้ยร้อยละ 6 ธนาคารกำหนดให้ส่งเดือนละ 7,072.92 บาท

ในงวดที่ 1 จ่าย 7,072.92 บาท แบ่งเป็นดอกเบี้ย 4,867.55 บาท เงินต้นชำระคืน 2,205.37 บาท แปลว่ามูลค่าหนี้ลดลงเหลือ 997,794.63 บาท

ในงวดที่ 2 จ่าย 7,072.92 บาท ประกอบด้วยดอกเบี้ย 4,856.82 บาท เงินต้นชำระคืน 2,216.10 บาท

จ่ายไปเรื่อยๆ ไม่มีจ่ายเกินค่างวด สัดส่วนของเงินต้นที่ถูกหักลดไปในแต่ละงวดที่คุณจ่ายจะเยอะขึ้นเรื่อยๆ ในงวดสุดท้ายจะเหลือดอกเบี้ยที่ต้องชำระเพียง 34.26 บาทเท่านั้น ที่เหลือ 7,038.66 บาท คือเงินต้นที่เหลือที่ต้องจ่ายในการปิดยอดสุดท้าย

การจ่ายแบบลดต้นลดดอกแบบนี้ใช้เวลา 20 ปี ในการปลดหนี้ 1 ล้านบาท จ่ายดอกเบี้ยรวมตลอด 20 ปี เท่ากับ 697,500.96 บาท

ดอกเบี้ยหารเฉลี่ยต่อปีคือ 35,875.05 บาทต่อปี หรือ 2,906.25 บาทต่อเดือน หรือ 0.29% ต่อเดือน … ใช่ค่ะ แม้จะคิดจากดอกเบี้ยตั้งต้นที่ 6% ต่อปี แต่ด้วยวิธีการจ่ายแบบที่ 2 ความจริงแล้วคุณจ่ายดอกน้อยกว่าอัตราดอกเบี้ยที่เห็นบนตารางวันแรก ขอแค่อย่าค้างจ่ายเท่านั้นแหละ

*** สมมติว่า คุณอยากปิดหนี้เร็ว ส่งเงินคืนมากกว่าค่างวดที่ธนาคารบอกคุณไว้ เพิ่มอีกเดือนละ 500 บาท เท่ากับคุณจ่าย 7,572.97 บาทต่อเดือน

ในงวดที่ 1 ประกอบด้วยดอกเบี้ย 4,867.55 บาท (เท่าเดิม) และเงินต้น 2,205.37 + 500 บาท หนี้ก็จะลดลงเหลือ 997,794.63-500 = 997,294.63 บาท

ในงวดที่ 2 ประกอบด้วยดอกเบี้ย 4,854.38 บาท (น้อยกว่าแบบแรก เพราะคิดจากมูลค่าหนี้ที่เหลือ) และเงินต้นส่งคืนอีก 2,718.54 บาท

แบบนี้จะใช้เวลาเพียง 17 ปี 8 เดือนในการปลดหนี้ 1 ล้านบาท ดอกเบี้ยที่ต้องจ่ายทั้งหมด คือ 605,338.94 บาท น้อยกว่าดอกเบี้ยที่ต้องจ่าย 20 ปี หากผ่อนแต่ละงวดที่ 7,072.97 บาท

ถ้าคุณอยากจ่ายดอกเบี้ยรวมทั้งหมดตลอดระยะเวลาการกู้ให้น้อยที่สุด ก็ให้เลือกอายุสัญญาสินเชื่อที่สั้น แต่หากอายุสัญญาสั้น ก็แปลว่าคุณต้องจ่ายแต่ละงวดเป็นเงินจำนวนที่มากขึ้นด้วยเพื่อรีบจ่ายคืนเงินต้น เพราะเงินต้นที่ค้างลดลงหมายถึงดอกเบี้ยที่คุณต้องจ่ายในงวดถัดไปลดลง เงินค่างวดจะถูกเอาไปตัดเงินต้นได้ในจำนวนมากขึ้น

คราวนี้ คุณก็ต้องดูว่า คุณมีเงินรายได้พอที่จะจ่ายค่างวดได้เท่าไหร่ อย่าคิดแต่จะรีบจ่ายงวดสูงเพื่อลดต้น

แล้วกลายเป็นว่าถึงเวลาไม่มีตังค์จ่ายค่างวด เพราะถ้าคุณค้างค่างวด ก็เหมือนคุณกู้เงินเพิ่มนั่นแหละ ดอกเบี้ยก็ต้องคิดในส่วนที่คุณจ่ายช้ามานั้นด้วย

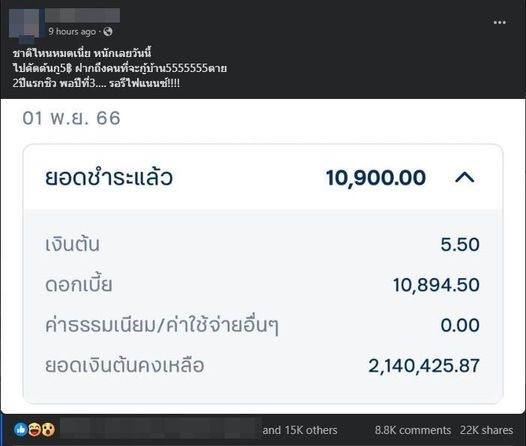

ถ้ารายได้คุณน้อย จ่ายงวดได้จำกัด ปกติธนาคารก็ต้องเสนอให้คุณผ่อนระยะยาว เช่น 30-40 ปี เพราะค่างวดมันจะต่ำมากเมื่อคิดจากเงินต้น (เหมือนอย่างที่เห็นในรูปนั่นแหละ เงินต้น 2.14 ล้านบาท แต่จ่ายงวดละประมาณ 1 หมื่น ต่อให้ไม่คิดดอกเบี้ย ก็ต้องผ่อนเกือบ 19 ปี)

สิ่งที่คุณควรทำ คือ

1. เลือกระยะสัญญาให้เหมาะสมกับความสามารถในการหารายได้ของคุณ

2. เลือกจำนวนเงินค่างวดโดยคำนึงถึงรายได้และรายจ่ายในแต่ละเดือน + ค่าใช้จ่ายเผื่อเหลือเผื่อขาดเวลาฉุกเฉินไว้ด้วย

3. จ่ายค่างวดให้ตรงเวลา

แค่นี้คุณก็ไม่ต้องไปกังวลหรอกค่ะว่าในแต่ละงวด จ่ายดอกจ่ายต้นไปเท่าไหร่ เพราะมันถูกคำนวณไว้บนสิ่งที่คุณเลือกนั่นแหละ และที่สำคัญในเมื่อมันตั้งต้นมาว่าอัตราดอกเบี้ยน้อยกว่า 100% ไม่มีทางที่คุณจะจ่ายดอกเบี้ยมากกว่าเงินต้นที่กู้มาแน่นอน นอกจากคนคำนวณตกเลขค่ะ

#เศรษฐศาสตร์วันละนิด

")

{kind=link}